Por: MAG.CPCC. JOSE G. FRIAS OLANO

Fecha: 24 de octubre de 2025

I. INTRODUCCION

Los gobiernos locales perciben ingresos con contraprestación e ingresos sin contraprestación que para efectos presupuestales se les denominan; Recursos Directamente Recaudados e Impuestos Municipales. Cuando el contribuyente deja de pagar algunos de los impuestos y tasas administrativas oportunamente, se convierten en cuentas por cobrar que en muchos de los casos conllevan a una morosidad incontrolable.

La base legal que faculta a los gobiernos locales recaudar ingresos propios por los conceptos señalados está en la Ley de Tributación Municipal aprobado mediante el Decreto Legislativo N° 776 y el Texto Único Ordenado (TUO) de la Ley Tributación Municipal normado por el Decreto Supremo N°. 156-2004-EF

Los ingresos reconocidos son registrados en la contabilidad primeramente como cuentas por cobrar, luego la cobranza disminuye su importe acumulado. Por los saldos pendientes de cobro, además de su control, existe la obligación de provisionar las deudas que son calificadas como de cobranza dudosa para su posterior castigo o eliminados de las cuentas contables cuando correspondan.

Por eso las entidades públicas deben utilizar como política contable calcular su deterioro, o sea determinar la provisión por cuentas de cobranza dudosa denominadas “pérdidas crediticias esperadas” (NICSP41, p87),

Tal es así, que los tributos municipales (impuestos, tasas y contribuciones) para efectos de su deterioro deben tener en cuenta previamente los lineamientos establecidos en las Normas Internacionales del Sector Publico (NICSP) y para su baja contable las normas extinción de la deuda tributaria y la prescripción establecidos en el Código Tributario, teniendo en cuenta además, que la prescripción de la deuda por tributos municipales no se realiza de oficio, sino que debe ser solicitada por el contribuyente.

Al respecto debemos tener claro que una cosa es registrar contablemente el deterioro de una deuda y otra cosa es el castigo (baja en cuentas). En el primer caso una deuda deteriorada se puede mantener en el activo a la par como contrapartida en el pasivo con una “sub cuenta por cobrar diversas de dudosa recuperación” hasta que la entidad cuente con los elementos para dar de baja contable (castigarla).

Por otro lado para su eliminación de las cuentas del activo se debe tener en cuenta el Código Tributario Peruano, que establece los plazos de prescripción de los tributos y que la deuda tributaria no se extingue de oficio sino a solicitud del contribuyente, es por ello que una deuda tributaria puede estar deteriorada, pero no extinguida de oficio, y si se ha determinado su deterioro y luego son materia de castigo por decisión de la entidad, esto podría darse con norma expresa (acto jurídico) para el caso de las deudas por tasas creadas por el propio gobierno local si correspondiera.

Las cuentas por cobrar provenientes de tributos municipales, se reclasificarán a cuentas por Cobrar de Dudosa recuperación cuando exista evidencia de deterioro, de igual manera en el caso delas cuentas por cobrar diversas cuyos términos hayan excedido el tiempo considerado como normal de crédito por la entidad y que se califiquen de cobranza dudosa, serán objeto de reclasificación a cuentas por cobrar diversas de dudosa Recuperación; excepto las deudas del personal, depósitos en garantía y deuda asumida (comentario de las cuentas 1201 y 1202 del PCG) .

II: ANALISIS

La provisión para incobrables (deterioro) de las cuentas por cobrar que proceden de transacciones con contraprestación que quedan dentro del alcance de la NICSP 9 y transacciones sin contraprestación que quedan dentro del alcance de la NICSP 23, se medirá siempre la corrección de valor por pérdidas a un importe igual a las pérdidas crediticias esperadas[1] durante el tiempo de vida del activo (NICSP 41, p87a).

En otras palabras, se dice que las cuentas por cobrar están deterioradas cuando su valor se ubica por debajo de su valor en libros, debido a diversas razones ocasionado la imposibilidad de recuperar el monto total de la deuda.

- Análisis de los tributos denominados tasas cuyo ingreso para efecto de control del tesoro publico se conocen como Recursos Directamente Recaudados.

Los ingresos que obtienen las entidades públicas por la prestación de servicios, ventas de bienes (que produzca la entidad), el uso por parte de terceros, de activos de la entidad que generen intereses, regalías y dividendos o similares constituyen ingresos con contraprestación (NICSP9, p5a al p9)

Las Normas internacionales de contabilidad para el sector público, no contempla la provisión por cobranza dudosa, sino estimación de las “pérdidas crediticias esperadas[2]” acorde a las NIIF 9 que consiste en calcular el deterioro de las deudas cuando no son pasibles de generar flujos de efectivo a la entidad.

Respecto al deterioro de activos financieros la NIIF9 indica que, en cada fecha de presentación, una entidad medirá la corrección de valor por pérdidas de un instrumento financiero por un importe igual a las pérdidas crediticias esperadas durante el tiempo de vida del activo, si el riesgo crediticio de ese instrumento financiero se ha incrementado de forma significativa desde su reconocimiento inicial (p5.5.3).

También esta NIIF señala que el deterioro de las cuentas por cobrar de operaciones ordinarias se debe realizar utilizando la metodología del “enfoque simplificado”, es decir una entidad medirá siempre la corrección de valor por pérdidas a un importe igual a las “pérdidas crediticias esperadas” durante el tiempo de vida del activo (p5.5.15). Este modelo conlleva a que se tenga que registrar la perdida esperada (provisión) desde el inicio de la deuda, incluso cuando no se avizora indicios de deterioro.

Ahora bien, para poder deteriorar las cuentas por cobrar por concepto de ingresos por tasas municipales aplicando los lineamientos de la NIIF 9 y la NICSP 41, debemos determinar; a) sin estos ingresos son operaciones ordinarias y b). si además son instrumentos financieros.

Como primer punto, nos iremos a la NIIF 15, la cual indica que, para considerar ingresos ordinarios, estos deben ser contratados con clientes para obtener bienes o servicios a cambio de una contraprestación y se aclara que “una contraparte del contrato no sería un cliente si, por ejemplo, ha contratado con la entidad participar en una actividad o proceso en el que las partes del contrato comparten los riesgos y beneficios que resulten de dicha actividad o proceso” (p6).

Los gobiernos locales obtienen ingresos por tasas administrativa contratadas tácitamente[3] con los contribuyentes de una ciudad y de su ámbito territorial por servicios que presta tales como: arbitrios municipales, registro civil, mercados y camales, comercio ambulatorio, ente otros, los cuales en muchos de los casos no son cancelados puntualmente convirtiéndose en cuentas por cobrar con alta morosidad, consecuentemente¸ las tasas municipales son ingresos ordinarios que perciben las municipalidades

Como segundo punto, recurrimos a las a la NICSP 28 en la que se señala que las cuentas por cobrar entre otros, son instrumentos financieros que representan un derecho contractual a recibir efectivo en el futuro, y de los correspondientes pasivos financieros que representan una obligación contractual de entregar efectivo en el futuro (GA11). En consecuencia, están sujetos a deterioro (NICSP 41, p87).

En virtud a esta NICSP9,”… cuando surge algún tipo de incertidumbre acerca del cobro de importes ya incluidos como ingresos, la cuantía incobrable o el importe respecto del cual ha dejado de ser probable la recuperabilidad se reconoce como un gasto, en lugar de ajustar el importe originalmente reconocido como ingreso (p21)”.

Los ingresos ordinarios que perciben los gobiernos no siempre son cancelados oportunamente por los contribuyentes, situación que año a año se quedan sin pagar incrementando la morosidad, hasta hacerlos incobrables.

Medición de las perdidas crediticias esperadas(deterioro)

Las pérdidas crediticias esperadas, deben entenderse como “provisión de cuentas de cobranza dudosa”, entonces una entidad lo medirá de tal forma que refleje: Un importe de probabilidad ponderada no sesgado que se determina mediante la evaluación de un rango de resultados posibles; el valor temporal del dinero; y la información razonable y sustentable que está disponible sin costo o esfuerzo desproporcionado en la fecha de presentación sobre sucesos pasados, condiciones actuales y pronósticos de condiciones económicas futuras (NICSP 41, p90).

Esto implica que el evaluador debe utilizar su juicio de experto al estimar cualquier pérdida la pérdida crediticia esperada, considerando entre otras, el costo-beneficio, el mercado en que opera, el marco legal, el riesgo de conservación de los documentos que lo sustentan y el entorno tecnológico mantener estas cuentas entre otros factores y la metodología de estimación del deterioro.

Es importante recordar que hasta el mes de noviembre de 2022 existía el Instructivo N° 03 que señalaba procedimientos administrativos de castigo contable de las cuentas por cobrar. Ese instructivo fue derogado mediante el artículo 3 de la Resolución Directoral N° 001-2022-EF/51.01,

En este sentido al no existir una norma específica en el sector público para el castigo de cuentas por cobrar, corresponde a la Municipalidad evaluar, si existe evidencia objetiva del deterioro de las cuentas por cobrar, que le permita determinar el importe de tal estimación; para ello debe utilizar su juicio experto al estimar cualquier pérdida por deterioro de valor, considerando las condiciones señaladas en párrafo anterior

En este punto con la finalidad de contar con un instrumento legal administrativo para que las entidades públicas puedan realizar el deterioro de sus cuentas por cobrar (castigo o dar de baja), deben elaborar una directiva que contenga mínimamente los procedimientos necesarios para su provisión y baja en cuentas(castigo).

- Reclasificación

Según el Plan contable Gubernamental, las cuentas por cobrar provenientes de tributos municipales deben ser objeto de reclasificación cuando exista evidencia de deterioro. De esta manera luego que el área técnica responsable del control de la deuda determine y sustente técnicamente las cuentas que son de dudosa cobranza, comunica a al área contable para que realiza la reclasificación en tanto se agoten las acciones de cobranza. Esta primera etapa se realiza a efectos de mostrar en los Estados Financieros la cuantía de deuda de dudosa cobranza como paso previo al registro del deterioro. El asiento contable aplicable es el siguiente

Cargo:

1201.CUENTAS POR COBRAR

1201.99. Cuentas Por Cobrar De Dudosa Recuperación

1202. CUENTAS POR COBRAR DIVERSAS

1202.99. Cuentas Por Cobrar Diversas De Dudosa Recuperación

Abono:

1201, CUENTAS POR COBRAR

1201.03. Venta De Bienes Y Servicios Y Derechos Administrativos

1201.04. Rentas De La Propiedad

1201.98. Otras Cuentas Por Cobrar

1202. CUENTAS POR COBRAR DIVERSAS

1202.09. Multas Y Sanciones

1202.98. Otras Cuentas Por Cobrar Diversas

Por la reclasificación de las cuentas por cobras clasificados como de dudosa cobranza.

- Cálculo de las perdidas crediticias esperadas o provisión para cobranza dudosa.

Una vez agotadas las acciones para su cobranza y se ha determinado que las cuentas por cobrar son incobrables y que además han superado el periodo de prescripción según las normas del Código Tributario, el área correspondiente deberá evidenciar técnica y documentada a efectos de sustentar el registro contable y control de las cuentas sujetas a deterioro

Ahora bien, la determinación del deterioro de cuentas por cobrar, se realiza utilizando la metodología del “enfoque simplificado”. Según este enfoque, el deterioro de las cuentas por cobrar debe registrarse desde el momento inicial con referencia a las pérdidas crediticias esperadas durante toda la vida de las cuentas por cobrar. La entidad debe utilizar su juicio de expertos para estimar el periodo de deuda que puede ser también meses o en años para estar a la par con el Código Tributario y el porcentaje de vencimiento asignado.

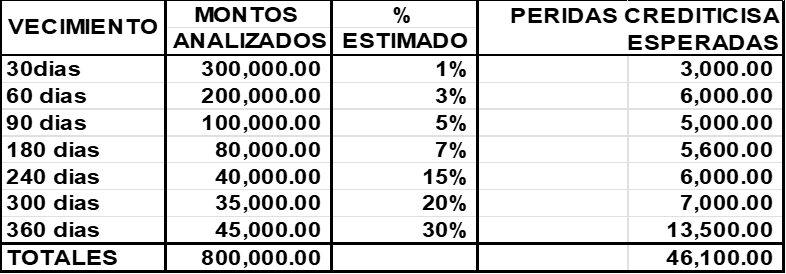

Para ver la aplicación del enfoque simplificado, nos remitimos al siguiente ejemplo

El gobierno Local “BLS” tiene una cartera de cuentas por cobrar por arbitrios municipales por S/. 800,000.00 al 31 de diciembre de 2025

Primer paso: Reclasificación

El área del control de la deuda sustenta con informe y determina la cuantía las deudas que son de dudosa cobranza y continua con las acciones de cobranza, con lo que contabilidad realiza la reclasificación:

Cargo:

1201.CUENTAS POR COBRAR

1201.99. Cuentas Por Cobrar De Dudosa Recuperación

Abono:

1201, CUENTAS POR COBRAR

1201.98. Otras Cuentas Por Cobrar

Segundo paso

Una vez agotadas las acciones de cobranza, por las deudas que son imposibles de recuperar la deuda, se procede a elaborar un matriz de provisiones. Para tal efecto distribuimos la deuda por vencimientos de acuerdo al periodo de vencimientos en que se hace exigible y le asignamos un peso en porcentaje. Esto en base al juicio profesional o criterio del evaluador.

Tercer paso:

Aplicar porcentaje de perdida esperada (en soles): En este paso distribuimos la deuda en cuadro de acuerdo al periodo de vencimiento al que le asignamos el porcentaje establecido, para finalmente realizar el cálculo multiplicando el monto de cada tramo con el porcentaje. Los resultados se muestran en el siguiente cuadro

[1] El modelo actual de pérdidas crediticias esperadas (Norma Internacional de Información Financiera – NIIF 9 o su equivalente en USGAAP, ASU 2016-13), requiere el reconocimiento inmediato de un estimado por pérdidas crediticias esperadas (PCE) durante la vida de un instrumento financiero, Antes de la adopción de la PCE, el gasto por pérdidas crediticias (o lo que era comúnmente conocido como provisión por “cuentas de cobranza dudosa” o “incobrables”) era reconocido solamente si era probable que se hubiera incurrido en una pérdida crediticia. Ahora, en virtud del modelo de PCE, se registra un estimado en el momento de reconocimiento inicial del activo por todas las pérdidas crediticias que se esperarían durante la vida de ese activo.

El monto a de la pérdida crediticia esperada será de S/. 46,100.00, siendo su registro contable según el PCG[1].

Por el deterioro de las cuentas por cobrar (RDR)

Cargo:

5801. ESTIMACIONES DEL EJERCICIO

5801.05. Estimaciones de Cobranza Dudosa y Reclam.

5801.0501. Cuentas por cobrar …..………. S/.46,100.00

Abono:

1209.ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA

1209.01. Cuentas por cobrar………. …………… ……. S/.46,100.00

La cuenta 1202.99. Cuentas por cobrar diversas de dudosa recuperación, está asociada directamente a la sub cuenta 1209.02. Cuentas Por Cobrar Diversas

b: Baja en cuentas de activos financieros

Según la NIIF 9 solamente se podrán dar de baja cuando terminen los derechos contractuales, o se transfieran estos, es decir cuando expire el tiempo en que generaban flujos de efectivo a la entidad y se convierten en una carga morosa que ocasiona costos en su cobranza o se trasfiera el derecho a terceras personas (p3.2.3).

Además, cuando no hay forma razonable de recuperar el importe de las cuentas por cobrar en su totalidad u parte de esta deuda, entonces se debe reducir su importe en libros (NIIF 9, p5.4.4)

Por otro lado, la NICSP 41 acogiendo los conceptos de la NIIIF 9, indica que puede darse de baja cuando expiren los derechos contractuales sobre los flujos de efectivo del activo financiero o se renuncie a ellos (p14). La baja en cuentas, se reconocerá en el resultado (ahorro o desahorro) del periodo (p23a, b).

Respecto al reconocimiento de los ingresos, la NICSP 9 señala: “Cuando el resultado de una transacción, que suponga la prestación de servicios, pueda ser estimado con fiabilidad, los ingresos asociados con la operación deben reconocerse, considerando el grado de terminación de la prestación a la fecha sobre la que se informa” (p19). Esto implica que los ingresos reconocidos por las entidades públicas y registradas en su contabilidad, han cumplido con este requisito en la fecha que se ha generado la deuda.

Así mismo, los ingresos tienen que estar reconocidos apropiadamente, es decir de acuerdo al periodo de contraprestación en que se inicia y termina. Los ingresos se determinan generalmente por acuerdo entre la entidad y el contribuyente y se deberán medir al valor razonable de la contraprestación, recibida o por recibir, teniendo en cuenta el importe de cualquier descuento, bonificación o rebaja comercial que la entidad pueda otorgar (NICSP 9, P15).

La baja en cuenta o castigo según la terminología contable, es el proceso de eliminar la deuda de los registros contables, para lo cual se requiere que previamente se haya provisionado a cuentas de cobranza dudosa, se haya agotado las acciones para su cobranza y que el contribuyente haya solicitado la prescripción de la deuda.

El concepto que mayormente genera morosidad. son los arbitrios municipales, debido a que primero los gobiernos locales prestan el servicio y luego los cobran, en cambio las demás tasas administrativas son de cobranza inmediata, es decir si el contribuyente no paga, no recibe el servicio, ejemplo registro civil. El registro contable por el castigo de las cuentas por cobrar es el siguiente:

Cargo a :

1209.ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA

: 1209.01. Cuentas por Cobrar S/.46,000.00

Abono a : 1201. CUENTAS PORE COBRAR

: 1201.03. Venta De Bienes y Servicios …

: 1201.04. Rentas De La Propiedad

: 1201.98. Otras Cuentas Por Cobrar ……. S/.46,100.00

: 1202.CUENTAS POR COBRAR DIVERSAS

: 1202.09. Multas y Sanciones

: 1202.98. Otras Cuentas Por Cobrar Diversas

Nota. Las deudas judicializadas no podrán ser deterioradas hasta que se hayan determinado su incobrabilidad.

- Análisis de los tributos denominados impuestos municipales

Entre los impuestos municipales más importantes que tienen movimiento para los gobiernos locales tenemos el impuesto predial, el cual a su vez genera una gran morosidad debido a que el pago lo realiza de manera voluntaria el contribuyente en el mes de febrero de cada año fiscal previa presentación de una declaración jurada de auto avaluó del inmueble.

El procedimiento es igual que para las tasas municipales, es decir se deben reclasificar de acuerdo al grado de exigibilidad primeramente como cuentas de deudas cobranza o perdidas crediticias esperadas

Al respecto es importante tener en cuenta que los impuestos municipales son administrados por los gobiernos locales y la perdida por deterioro de las deudas por cobrar por estos conceptos inciden negativamente en sus presupuestos.

Debemos tener en cuenta que las normas sobre deterioro de los impuestos municipales, son establecidos por la Normas Internacionales del Sector Público y no se ven limitadas por las Normas del código Tributario, porque una cosa es el deterioro que se cargan al gasto cuando una deuda ha perdido su eficacia en su cobrabilidad y otra cosa es la prescripción según las normas del Código Tributario.

Esto implica que una deuda por tributos municipales debe reclasificarse cuando haya evidencia suficiente de que son de dudosa cobranza, sin que ello implique su baja o eliminación de la contabilidad, es decir se debe continuar con la cobranza hasta agotar las acciones, luego de agotarse este proceso, debe reconocerse contablemente su deterioro cuando las deudas sean incobrables, no obstante, ello en la presentación del estado de situación financiera si aparece rebajada como importe neto de la deuda por cobrar, por eso es muy importante que la provisión por cobranza dudosa cuente un archivo detallado con la relación de los contribuyentes con la fecha y la cuantía de la deuda para su control apropiado.

Finalmente, cuando se han agotado las acciones de cobranza, la entidad deberá proceder a su baja contable o eliminación de la deuda, pero para ello debe haberse provisionado previamente y tener en cuenta las normas del Código Tributario

Sobre el particular es de advertir que algunos gobiernos locales realizan la provisión, según ellos de manera simplificada en porcentajes sobre el total de la deuda por cobrar. Esta forma de cálculo no es apropiado ni tampoco recomendable porque implica simplicidad y falta de un criterio técnico que en ves de solucionar al control de las deudas provisionadas ocasiona un desorden.

A continuación, se presentan los asientos contables de reclasificación deterior y baja en cuentas.

Reclasificación a cuentas de cobranza dudosa (Impuestos)

Cargo:

1201. CUENTAS POR COBRAR

1201.99. Cuentas Por Cobrar De Dudosa Recuperación

Abono:

1201. CUENTAS POR COBRAR

1201.01. Impuestos Y Contribuciones Obligatorias

Por la reclasificación de las cuentas por cobras clasificados como de dudosa cobranza

Deterioro de los impuestos Municipales

Cargo:

5801. ESTIMACIONES DEL EJERCICIO

5801.05. Estimaciones de Cobranza Dudosa y Reclam.

5801.0501. Cuentas por cobrar

Abono:

1209.ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA (CR)

1209.01. Cuentas por Cobrar (impuestos municipales)

Baja en cuentas

Cargo

1209.ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA (CR)

1209.01. Cuentas por Cobrar (impuestos municipales

Abono.

1201. CUENTAS POR COBRAR

1201.99. Cuentas Por Cobrar De Dudosa Recuperación

Finalmente, los responsables del control de la deuda tributaria deben tener en cuenta que no basta los plazos de prescripción de la deuda establecidos en el Código Tributario, sino que para extinguir o dar de baja una deuda tributaria por prescripción, este procedimiento de extinción de la deuda, deber solicitada por el propio contribuyente

CONCLUSION.

Las deudas tributarias (impuestos, tasas y contribuciones) que administran los gobiernos locales, pueden deteriorarse según las normas de las NICSP, pero no pueden darse de baja contable, a no ser que la prescripción de la deuda sea solicitada de manera expresa por el contribuyente.

El registro contable del deterioro, facilita el sinceramiento de la deuda de los tributos municipales en la presentación de los estados financieros, pero no extingue la deuda hasta que se dé la baja o eliminación en los registros contables.

ooooOOOoooo

[1] PCG. Plan Contable Gubernamental Perú

[2] Las pérdidas crediticias esperadas (PCE) son la estimación de las pérdidas futuras que una entidad espera sufrir debido al incumplimiento de pagos de sus clientes. Es importante que las entidades públicas y empresas deben contabilizar la pérdida esperada en la primera fecha de presentación tras la emisión de la factura, y revisar su estimación de dicha pérdida hasta la fecha de cobro.

[3] Un contrato tácito es un acuerdo vinculante entre dos o más partes que se manifiesta de forma implícita, a través de sus acciones o conductas.